IMU 2023: aggiornamento coefficienti fabbricati di tipo D

Sono disponibili adesso in Gazzetta Ufficiale i coefficienti per il calcolo dell’IMU 2023 nel caso di fabbricati che rientrano nel gruppo catastale D.

Sono disponibili adesso in Gazzetta Ufficiale i coefficienti per il calcolo dell’IMU 2023 nel caso di fabbricati che rientrano nel gruppo catastale D.

Si ricorda che il presupposto per l’IMU (Imposta Municipale Unica) è il possesso di beni immobili: fabbricati, inclusa abitazione principale e pertinenze, e terreni agricoli. La prima formulazione della disciplina prevedeva che il tributo si sarebbe dovuto applicare solo sui beni immobili diversi dall’abitazione principale e relative pertinenze.

Tra le novità per l’IMU 2023 troviamo la possibilità di modificare o integrare le fattispecie per cui i Comuni possono diversificare le aliquote IMU.

Per quanto riguarda i coefficienti di calcola dell’imposta gli immobili interessati in questo caso (decreto del MEF del 13 febbraio scorso) sono quelli industriali e commerciali, ad esempio i capannoni, gli impianti fotovoltaici e i centri commerciali (più avanti specifichiamo meglio quali sono tutte le sottocategorie).

Scopriamo dunque quali sono i nuovi coefficienti per il calcolo dell’IMU.

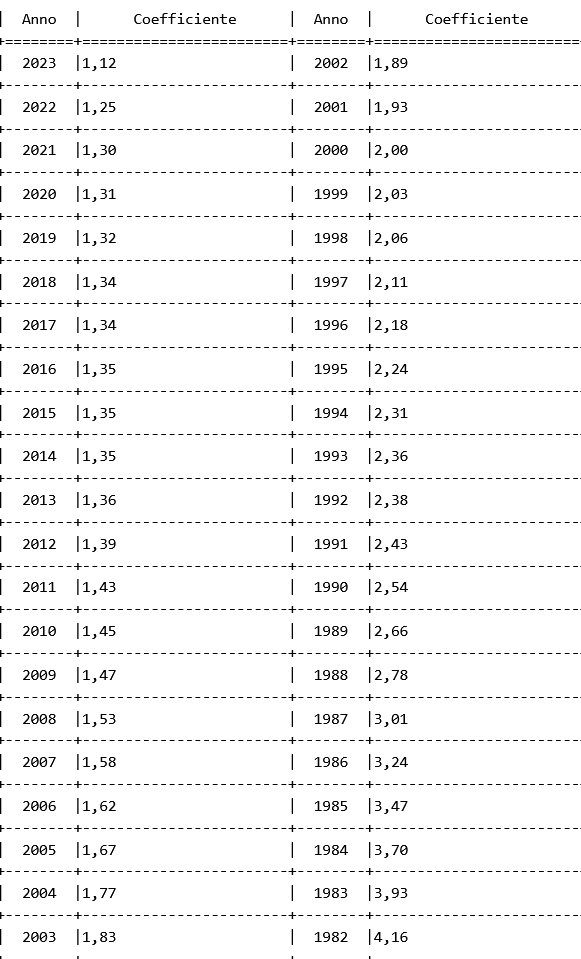

IMU 2023: aggiornamento coefficienti fabbricati di tipo D

Per il calcolo dell’IMU sui fabbricati che rientrano nel gruppo catastale D non accatastati e dell’imposta immobiliare sulle piattaforme marine dovute per l’anno 2023 si dovrà dunque fare riferimento al prospetto riassuntivo pubblicato in Gazzetta Ufficiale lo scorso 27 febbraio.

Qui di seguito potete consultare la tabella completa, pubblicata dal decreto del Mef, con i nuovi coefficienti:

Quali sono i fabbricati ti tipo D?

Si ricorda che per fabbricati di tipo D si intendono i cosiddetti immobili speciali a destinazione produttiva o terziaria.

Qui di seguito una tabella di riepilogo con tutte le sottocategorie di questo gruppo catastale:

| D/1 | Opifici |

| D/2 | Alberghi e pensioni (con fine di lucro) |

| D/3 | Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro) |

| D/4 | Case di cura ed ospedali (con fine di lucro) |

| D/5 | Istituto di credito, cambio e assicurazione (con fine di lucro) |

| D/6 | Fabbricati e locali per esercizi sportivi (con fine di lucro) |

| D/7 | Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni. |

| D/8 | Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni. |

| D/9 | Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio. |

| D/10 | Fabbricati per funzioni produttive connesse alle attività agricole. |

Fonte: articolo di redazione lentepubblica.it

Continua a leggere...

Notizie più lette